АКЦИЯ!

Купи готовую работу

и получи 100 р. на счет

Содержание

Часть 2

№11. По данным, полученным от 20 фермерских хозяйств одного из регионов, изучается зависимость объема выпуска продукции растениеводства у (млн. руб.) от четырех факторов: численности работников L (чел.), количества минеральных удобрений на 1 га посева М (кг), количества осадков в период вегетации R (г) и качества почвы Q (баллов). Были получены следующие варианты уравнений регрессии и доверительные интервалы для коэффициентов регрессий (табл. 2.8 и 2.9):

1) =2+0,5 L +1,7 M-2R , R2 =0,77.

Таблица 2.8

|

Граница |

Доверительные интервалы для коэффициентов регрессии при факторе |

||

|

L |

М |

R |

|

|

Нижняя |

0,1 |

??? |

??? |

|

Верхняя |

??? |

2,3 |

1,5 |

|

Примечание. Доверительные интервалы построены с вероятностью Р = 0,95. |

|||

2) =6,4 +0,7 L +1,5 M – 2R+0,8Q, R2 =0,81.

Таблица 2.9

|

Граница |

Доверительные интервалы для коэффициентов регрессии при факторе |

|||

|

L |

М |

R |

Q |

|

|

Нижняя |

0,3 |

-0,2 |

??? |

0,4 |

|

Верхняя |

??? |

??? |

-1,2 |

1,2 |

|

Примечание. Доверительные интервалы построены с вероятностью Р = 0,95. |

||||

Задание

1. Восстановите пропущенные границы доверительных интервалов.

2. Выберите наилучшее уравнение регрессии. Дайте интерпретацию их параметров и доверительных интервалов для коэффициентов рег¬рессии на примере одного из факторных признаков.

3. Оцените целесообразность включения в модель фактора Q.

Решение

Раздел II

Задача 16. Имеется информация по 22 наблюдениям (табл. 2.11).

Таблица 2.11

|

Признак |

Среднее значение |

Коэффициент вариации, % |

Уравнение регрессии |

|

у |

23 |

20 |

ŷ = 19 – 2,0х1 – 0,5х2 |

|

х1 |

6 |

40 |

ŷ = 9 – 1,0х1 |

|

х2 |

8 |

10 |

ŷ = 4 + 0,6х2 |

Задание

1. Оцените значимость каждого уравнения регрессии, если известно, что rx1x2 = –0,5.

2. Оцените значимость коэффициентов регрессии уравнения с двумя факторами.

3. Найдите скорректированный коэффициент множественной корреляции.

4. Определите показатели частной корреляции.

Решение

Раздел III

Задача 20

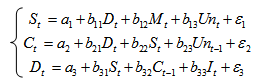

Рассматривается следующая модель:

где St – заработная плата в период t; Dt – чистый национальный доход в период t; Mt – денежная масса в период t; Ct – расходы на потребление в период t; Ct-1 – расходы на потребление в период t-1; Unt – уровень безработицы в период t; Unt-1 – уровень безработицы в предыдущий период t; It – инвестиции в период t.

1. Каким методом вы будете оценивать структурные параметры этой модели?

2. Выпишите приведенную форму модели.

3. Кратко охарактеризуйте методику расчета параметров первого и второго структурного уравнения модели.

Решение

Вы можете убедиться в качестве данной работы. Часть контрольной представлена ниже:

![ekonometrika-3-zadachi-variant-51--reshenie.[1]](/writable/files/rfm_source/9january2019/ekonometrika-3-zadachi-variant-51--reshenie.%5B1%5D.png)