АКЦИЯ!

Купи готовую работу

и получи 100 р. на счет

Содержание

1. Парная регрессия и корреляция

Задача 1. Парная регрессия

Требуется:

1. Для характеристики y от x построить следующие модели:

— линейную,

— экспоненциальную,

— гиперболическую.

2. Оценить каждую модель, определив:

— индекс корреляции,

— коэффициент детерминации,

— F-критерий Фишера.

3. Составить сводную таблицу вычислений, выбрать лучшую модель, дать интерпретацию рассчитанных характеристик.

4. По лучшей модели рассчитать прогнозные значения результативного признака, если прогнозное значение фактора увеличится на 10 % относительно его среднего уровня.

5. На графике отобразить диаграмму рассеяния, график лучшей модельной кривой и прогнозное значение.

Вариант 5.

х - энерговооруженность (кВт),

у - производительность труда (тыс. руб.).

|

х |

3,2 |

3,7 |

4,0 |

4,8 |

6,0 |

5,4 |

5,2 |

5,4 |

6,0 |

9,0 |

|

у |

8,4 |

8,8 |

9,1 |

9,8 |

10,6 |

10,7 |

11,1 |

11,8 |

12,1 |

12,4 |

2. Множественная регрессия и корреляция

Задача 2. Изучается зависимость результирующего показателя от факторов и . Требуется (для всех вариантов):

1. Построить линейную модель множественной регрессии. Записать стандартизованное уравнение множественной регрессии. На основе стандартизованных коэффициентов регрессии и средних коэффициентов эластичности ранжировать факторы по степени их влияния на результат.

2. Найти коэффициенты парной, частной и множественной корреляции. Проанализировать их.

3. С помощью -критерия Фишера оценить статистическую надежность уравнения регрессии и коэффициента детерминации .

4. С помощью частных -критериев Фишера и t-статистики Стьюдента оценить целесообразность включения в уравнение множественной регрессии фактора после и фактора после .

5. По возможности составить уравнение линейной парной регрессии , оставив лишь один значащий фактор.

Таблица 1 (для вариантов 1-10).

Обозначения и наименование показателей

производственно-хозяйственной деятельности предприятий

|

Обозначение показателя |

Наименование показателя |

|

y1 |

Производительность труда, тыс. руб./чел. |

|

y2 |

Индекс снижения себестоимости продукции |

|

y3 |

Рентабельность |

|

x1 |

Трудоемкость единицы продукции |

|

x2 |

Удельный вес рабочих в составе ППР |

|

x3 |

Удельный вес покупных изделий |

|

x4 |

Коэффициент сменности оборудования, смен |

|

x5 |

Премии и вознаграждения на одного работника ППР, тыс. руб. |

|

x6 |

Удельный вес потерь от брака, % |

|

x7 |

Фондоотдача активной части ОПФ, руб./руб. |

|

x8 |

Среднегодовая численность ППР, чел. |

|

x9 |

Среднегодовая стоимость ОПФ, млн. руб. |

|

x10 |

Среднегодовой фонд заработной платы ППР |

|

x11 |

Фондовооруженность труда, тыс. руб./чел. |

|

x12 |

Оборачиваемость нормируемых оборотных средств, дн. |

|

x13 |

Оборачиваемость ненормируемых оборотных средств, дн. |

|

x14 |

Непроизводительные расходы, тыс. руб. |

Вариант 5

|

y2 |

62 |

53,1 |

56,5 |

30,1 |

18,1 |

13,6 |

89,8 |

76,6 |

32,3 |

199 |

90,8 |

82,1 |

76,2 |

51,6 |

|

x1 |

0,23 |

0,43 |

0,26 |

0,43 |

0,38 |

0,42 |

0,3 |

0,37 |

0,34 |

0,23 |

0,41 |

0,41 |

0,22 |

0,24 |

|

x10 |

14257 |

22661 |

14903 |

12973 |

6920 |

5736 |

26705 |

28025 |

11049 |

45893 |

36813 |

33956 |

17016 |

12243 |

3. Системы эконометрических уравнений

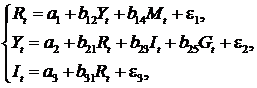

Задача 3. Даны системы эконометрических уравнений.

Требуется

1. Применив необходимое и достаточное условие идентификации, определите, идентифицируемо ли каждое из уравнений модели,

2. Определите метод оценки параметров модели,

3. Запишите в общем виде приведенную форму модели.

Вариант 5

Модель денежного и товарного рынков:

где – процентные ставки; – реальный ВВП; – денежная масса; – внутренние инвестиции; – реальные государственные расходы.

4. Временные ряды

Задача 4. Имеются условные данные об изменении результирующего показателя для соответствующих моментов (уровней) времени t.

Требуется:

1. Построить автокорреляционную функцию и сделать вывод о наличии сезонных колебаний,

2. Построить аддитивную модель временного ряда (для нечетных вариантов) или мультипликативную модель временного ряда (для четных вариантов),

3. Сделать прогноз на 2 уровня вперед.

Вариант 5

t - годы; yt- доходы от реализации продукции

|

t |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

yt |

0,7 |

0,8 |

0,9 |

0,9 |

1,0 |

1,0 |

1,1 |

1,1 |

1,1 |

1,2 |

Вы можете убедиться в качестве данной работы. Часть контрольной представлена ниже:

![ekonometrika-variant-5-4-zadaniya--reshenie.[1]](/writable/files/rfm_source/8oktober2019/ekonometrika-variant-5-4-zadaniya--reshenie.%5B1%5D.png)