АКЦИЯ!

Купи готовую работу

и получи 100 р. на счет

Содержание

Линейная модель тренда имеет вид:

Из теоремы Гаусса-Маркова следует, что оценки параметров уравнения парной регрессии b0 и b1 являются:

1. Эффективными

2. Состоятельными

3. Нелинейными

4. Несмещенными

5. Точными

Экстраполяция – это:

1. Продление выявленной тенденции в будущее

2. Восстановление уровней внутри временного ряда

3. Сглаживание ряда динамики с помощью скользящей средней

4. Метод проверки наличия автокорреляции

Величина S2e является оценкой для:

1. Коэффициента регрессии

2. Дисперсии коэффициента регрессии

3. Остаточной дисперсии

4. Дисперсии свободного числа

Какие значения может принимать коэффициент детерминации в случае парной линейной регрессии?

1. -0,75

2. 0,31

3. 0,0001

4. 1,55

Элементами временного ряда являются:

1. Показатели времени и уровни

2. Частоты и частости

3. Варианты и частоты

4. Показатели времени и частоты

В линейном уравнении множественной регрессии ![otvety-na-voprosy-k-ekzamenacionnomu-testu---ekonometrika.[1]](/writable/files/rfm_source/29march2018/otvety-na-voprosy-k-ekzamenacionnomu-testu---ekonometrika.%5B1%5D.png) МНК не позволяет оценить значение:

МНК не позволяет оценить значение:

1. b2

2. b1

3. a

4. Y

Под изменением, определяющим общее направление развития, основную тенденцию временного ряда, понимается:

1. Случайная компонента

2. Сезонная компонента

3. Тренд

4. Циклическая компонента

Эконометрика – это:

1. Раздел экономический теории, связанный с анализом статистической информации

2. Наука, которая дает количественное выражение взаимосвязей экономических явлений и процессов

3. Наука, которая осуществляет качественный анализ взаимосвязей экономических явлений и процессов

4. Специальный раздел математики, посвященный анализу экономической информации

Эндогенные переменные:

1. Датированы предыдущими периодами времени

2. Результативные переменные

3. Зависимые переменные

4. Независимые переменные

5. Лаговые переменные

Временной ряд охватывает период с 2000 по 2014 г. Для проведения аналитического выравнивания выбрана линейная модель, на основе которой делается прогноз на 2015 год. Значение переменной t в 2015 г. будет:

1. 2

2. 32

3. 15

4. 16

Для выявления гетероскедастичности используют:

1. Критерий Дарбина-Уотсона

2. Тест Стьюдента

3. Тест Голдфельда-Квандта

4. Тест Фишера

Экзогенные переменные модели характеризуются тем, что они:

1. Датируются предыдущими моментами времени

2. Являются независимыми и определяются вне системы

3. Являются зависимыми и определяются внутри системы

4. Принимают только положительные значения

Аналитическим выравниванием временного ряда называется:

1. Процесс построения аналитической функции, которая характеризует зависимость уровней ряда от времени

2. Процесс построения аналитической функции, которая выражает зависимость признака Y от набора объясняющих факторов

3. Процесс оценки значимости уравнений тренда

4. Процесс графического представления уровней ряда

Выборочный коэффициент корреляции r=0,8. Какой процент дисперсии результативного признака объясняется влиянием объясняющих факторов?

1. 64

2. 32

3. 28

4. 80

В степенной модели показатели степени a и β являются коэффициентами:

1. Корреляции

2. Регрессии

3. Детерминации

4. Эластичности

Виды прогнозов по цели:

1. Поисковые

2. Оперативные

3. Краткосрочные

4. Нормативные

5. Точечные

Суть коэффициента детерминации r2xy состоит в следующем:

1. Не имеет экономического смысла

2. Характеризует долю дисперсии результативного признака y, объясняемую регрессией, в общей дисперсии результативного признака

3. Оценивает качество модели из относительных отклонений по каждому наблюдению

4. Характеризует долю дисперсии y, вызванную влиянием не учтенных в модели факторов

Метод наименьших квадратов состоит в том, чтобы минимизировать функцию:![otvety-na-voprosy-k-ekzamenacionnomu-testu---ekonometrika.[2]](/writable/files/rfm_source/29march2018/otvety-na-voprosy-k-ekzamenacionnomu-testu---ekonometrika.%5B2%5D.png)

Периодическими компонентами временного ряда являются:

1. Уровни временного ряда

2. Тренд, циклические колебания, уровни ряда

3. Циклические и сезонные колебания

4. Сезонные колебания, тренд

Выборочный коэффициент корреляции r=0,5. Какой процент дисперсии результативного признака объясняется влиянием объясняющих факторов?

1. 50

2. 25

3. 5

4. 100

Критерий Дарбина-Уотсона d=0,1 (меньше, чем d1) говорит (2 ответа):

1. Об отсутствии автокорреляции

2. Об отрицательной автокорреляции

3. О нахождении в области неопределенности

4. О наличии автокорреляции

5. О положительной автокорреляции

Основными компонентами временного ряда являются:

1. Тенденция, циклические колебания, уровни ряда

2. Тенденция, колебания, тренд

3. Тенденция, сезонные колебания

4. Уровни временного ряда

Если коэффициент корреляции равен =1, это означает, что между переменными:

1. Существует прямая линейная функциональная зависимость

2. Зависимость между переменными отсутствует

3. Существует обратная линейная функциональная зависимость

4. Существует нелинейная функциональная зависимость

Выберите аналоги понятия «эндогенная переменная»:

1. Результат

2. Фактор

3. Предопределенная переменная

4. Зависимая переменная, определяемая внутри системы

5. Лаг

Для выявления гетероскедастичности используют:

1. Тест Голдфельда-Квандта

2. Критерий Дарбина-Уотсона

3. Тест Фишера

4. Тест Стьюдента

Теснота взаимосвязи между признаками при линейной зависимости оценивается с помощью:

1. Коэффициента корреляции

2. Коэффициента регрессии

3. Системы нормальных уравнений

4. Критерия Стьюдента

Теснота взаимосвязи между признаками в нелинейной регрессии измеряется с помощью:

1. Выборочного коэффициента корреляции

2. Индекса детерминации

3. Корреляционного отношения

4. Коэффициента эластичности

Формула статистической связи двух переменных называется:

1. Аналитическим выравниванием

2. Множественной регрессией

3. Парной регрессией

4. Коэффициентом регрессии

Коэффициент регрессии между доходом (руб.) и потреблением товара (шт.) равен 1,5. Это значит, что:

1. С увеличением дохода на 1 руб. потребление снижается на 1,5 шт.

2. С увеличением дохода на 1 % потребление растет на 1,5 %

3. С увеличением дохода на 1 руб. потребление растет на 1,5 шт.

4. С увеличением дохода на 1 % потребление снижается на 1,5 %

Форма связи между признаками X и Y определяется графически с помощью

1. Полигона распределения вероятностей

2. Поля корреляции

3. Гистограммы частот

4. Коррелограммы

Что характеризует общая тенденция временного ряда?

1. Влияние случайных факторов

2. Периодические внутригодовые изменения уровней ряда

3. Колеблемость уровней ряда динамики

4. Общую закономерность изменения явления во времени

Модели парной регрессии представлены следующими уравнениями:![otvety-na-voprosy-k-ekzamenacionnomu-testu---ekonometrika.[3]](/writable/files/rfm_source/29march2018/otvety-na-voprosy-k-ekzamenacionnomu-testu---ekonometrika.%5B3%5D.png)

Множественный коэффициент корреляции Ryx1x2=0,9. Определите, какой процент дисперсии (вариации) зависимой переменной y объясняется влиянием факторов x1 и x2:

1. 81

2. 90

3. 1

4. 19

Временно ряд охватывает период с 2000 по 2013 г. Для проведения аналитического выравнивания выбрана линейная модель, на основе которой делается прогноз на 2016 год. Значение переменной t в 2016 г. будет:

1. 17

2. 3

3. 15

4. 2

Графическим представлением автокорреляционной функции является:

1. Кумулята

2. Гистограмма

3. График уравнения тренда

4. Коррелограмма

Какой буквальный перевод термина «эконометрика»?

1. Измерительная экономика

2. Измерение экономики

3. Ведение хозяйства

4. Экономика измерений

К классам эконометрических моделей относятся:

1. Регрессионные модели

2. Модели временных рядов

3. Тождества

4. Системы нормальных уравнений

5. Автокорреляционные функции

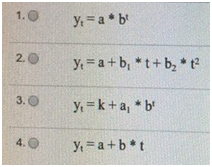

Примерами модели нелинейной регрессии являются:![otvety-na-voprosy-k-ekzamenacionnomu-testu---ekonometrika.[4]](/writable/files/rfm_source/29march2018/otvety-na-voprosy-k-ekzamenacionnomu-testu---ekonometrika.%5B4%5D.png)

Модели, в которых уровни временного ряда зависят от предыдущих (лаговых) уровней, это модели:

1. Скользящего среднего

2. Тренда

3. Авторегрессии

4. ARIMA

Внутреннюю закономерность временного ряда на длительном отрезке времени характеризует:

1. Циклическая компонента

2. Сезонная компонента

3. Тренд

4. Случайная компонента

Критерий Дарбина-Уотсона d=3,9 (меньше, чем d1) говорит (2 ответа):

6. Об отрицательной автокорреляции

7. О наличии автокорреляции

8. О нахождении в области неопределенности

9. Об отсутствии автокорреляции

10. О положительной автокорреляции

По временному ряду с 2011 по 2015 гг. построена линейная модель тренда Yt=200-20*t, на основе которой делается прогноз на 2016 г. Прогнозное значение составит:

1. 320

2. 180

3. 70

4. 80

Если при проверке значимости регрессионной модели Fнабл. > Fкрит., то можно сделать вывод:

1. О наличии автокорреляции

2. О наличии тенденции

3. О значимости модели

4. О незначимости модели

Совокупность внешних по отношению к объекту условий, существенных для обоснования прогноза – это:

1. Прогностика

2. Экстраполяция

3. Прогнозный фон

4. Объект прогнозирования

AR-модели – это модели, в которых уровни временного ряда зависят от:

1. Предыдущих уровней

2. Времени

3. Предыдущих уровней и остатков Е

4. Остатков Е

Какие области знаний входят в эконометрику?

1. Экономическая теория и экономическая статистка

2. Философия и математика

3. Экономическая теория и математическая статистика

4. Экономическая теория, экономическая статистка, математическая статистика

Оценка значимости параметров модели осуществляется на основе:

1. t – критерия Стьюдента

2. средней квадратической ошибки

3. средней ошибки аппроксимации

4. F – критерия Фишера

По временному ряду с 2007 по 2016 гг. построена линейная модель тренда Yt=500+2*t, на основе которой делается прогноз на 2018 г. Прогнозное значение составит:

1. 4536

2. 524

3. 518

4. 504

Изменение результативного признака при увеличении объясняющего фактора на единицу своего изменения показывает:

1. Коэффициент детерминации

2. Коэффициент регрессии

3. Коэффициент корреляции

4. Дисперсия остатков

Авторегрессионная модель имеет вид Yt=1000-3*Yt-1. Предпоследний уровень временного ряда равен 252, а последний уровень 250. Прогноз на следующий период составит:

1. 244

2. 250

3. 997

4. 1020

Значимость уравнения регрессии оценивают с помощью:

1. Критерия Фишера-Снедекора

2. Метода Гольдфельда-Квандта

3. Критерия Дарбина-Уотсона

4. Критерия Стьюдента

При выборе специфкации нелинейная регрессия используется, если:

1. Между экономическими показателями обнаруживается нелинейная зависимость

2. Между экономическими показателями не обнаруживается нелинейная зависимость

3. Между экономическими показателями обнаруживается линейная зависимость

4. Нелинейная зависимость для данных экономических показателей является несущественной