АКЦИЯ!

Купи готовую работу

и получи 100 р. на счет

Содержание

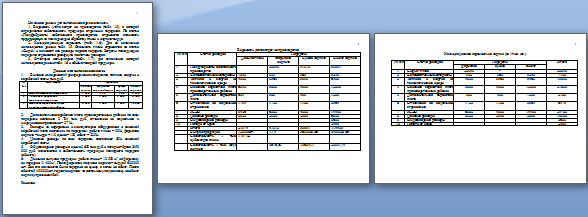

На основе данных для выполнения задачи заполнить:

1. Ведомость учёта затрат на производство (табл. 1.5), в которой определяется себестоимость продукции отдельных переделов. По статье «Полуфабрикаты собственного производства» отражается стоимость передаваемых на последующую обработку глины и кирпича-сырца.

2. Калькуляционную ведомость (табл. 1.6). Для её заполнения используются данные табл. 1.5. Стоимость глины отражается по статье «Сырьё» и включает все расходы первого передела. Затраты последующих переделов отражаются развёрнуто по статьям расходов.

3. Отчётную калькуляцию (табл. 1.7), для заполнения которой используются данные табл. 1.6 и объёма товарной продукции.

Данные для выполнения задачи

1. Выписка из ведомостей распределения материалов, топлива, энергии и заработной платы, тыс. руб.

|

№ п/п |

Вид затрат |

Переделы |

|||

|

добыча глины |

формовка кирпича-сырца |

сушка кирпича |

обжиг кирпича |

||

|

1 |

Вспомогательные материалы |

1 050 |

930 |

960 |

5 240 |

|

2 |

Топливо и энергия на технологические цели |

4 030 |

3 500 |

5 000 |

6 400 |

|

3 |

Основная заработная плата производственных рабочих |

6 040 |

5 800 |

4 000 |

12 000 |

2. Дополнительная заработная плата производственных рабочих по всем переделам составила 2 784 тыс. руб., отчисления на социальное и медицинское страхование – 27 %.

3. Расходы на содержание и эксплуатацию оборудования к основной заработной плате составили по переделам: добыча глины – 90%, формовка кирпича – сырца – 110, сушка – 100, обжиг – 120%.

4. Цеховые расходы по всем переделам составляют 50% основной заработной платы.

5. Общезаводские расходы в сумме 3 600 тыс. руб. и потери от брака 2450 000 руб. включаются в себестоимость продукции последнего передела (обжига).

6. Данные о выпуске продукции: добыча глины – 12 500 м3, на формовку ее передано 11 400 м3. После формовки получено кирпича – сырца 5 600 000 шт. Все это количество было передано на сушку, а затем на обжиг. После обжига 5 450 000 шт. годного кирпича; по остальному полученному на обжиг кирпичу произошел бой.

Решение.

Вы можете убедиться в качестве данной работы. Часть контрольной представлена ниже: